Bảo hiểm nhân thọ là một sản phẩm tài chính do các công ty bảo hiểm cung cấp, giúp bảo vệ bạn và gia đình trước những rủi ro không lường trước về sức khỏe, tai nạn hay mất mát về tính mạng.

Dù đã trở nên quen thuộc với nhiều người, nhưng khái niệm bảo hiểm nhân thọ là gì và cách lựa chọn gói phù hợp vẫn còn khiến không ít người băn khoăn. Nếu bạn đang tìm hiểu để tham gia, bài viết dưới đây của Muanha.xyz sẽ giải đáp toàn bộ kiến thức về bảo hiểm nhân thọ, giúp bạn chọn được sản phẩm phù hợp với nhu cầu và khả năng tài chính của bản thân.

Bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ (Life Insurance) là sản phẩm tài chính do công ty bảo hiểm nhân thọ cung cấp, nhằm giúp người tham gia được bảo vệ tài chính trước các rủi ro về sức khỏe, thương tật hoặc tử vong. Đây là một giải pháp dài hạn giúp bạn chủ động chuẩn bị nguồn tài chính ổn định cho bản thân và gia đình khi những điều không mong muốn xảy ra.

Khi tham gia bảo hiểm nhân thọ, người mua và doanh nghiệp bảo hiểm sẽ ký kết hợp đồng bảo hiểm thể hiện rõ quyền lợi, nghĩa vụ và cam kết của cả hai bên:

- Bên mua bảo hiểm có trách nhiệm đóng phí định kỳ theo thỏa thuận.

- Doanh nghiệp bảo hiểm có nghĩa vụ chi trả quyền lợi hoặc bồi thường khi xảy ra sự kiện bảo hiểm được quy định trong hợp đồng.

Tất cả điều khoản trong hợp đồng đều được hai bên thống nhất và có giá trị pháp lý, nhằm đảm bảo quyền lợi hợp pháp của người tham gia bảo hiểm.

Các bên liên quan trong hợp đồng bảo hiểm nhân thọ

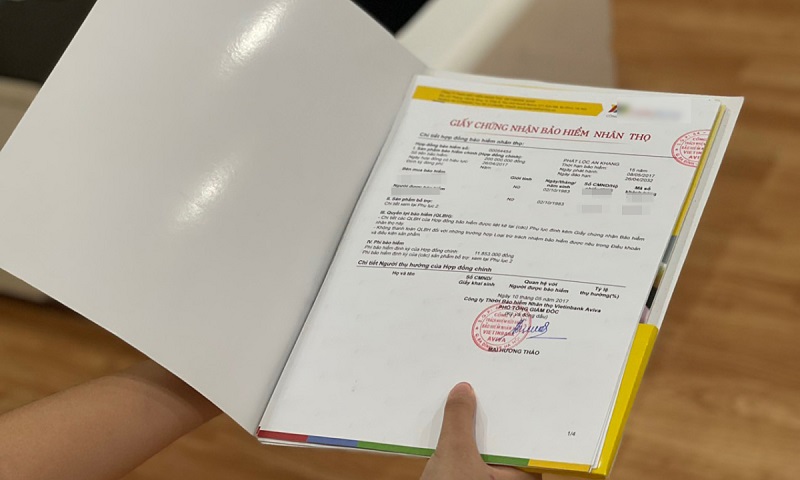

Một hợp đồng bảo hiểm nhân thọ thường gồm 04 bên chính:

- Công ty bảo hiểm: đơn vị phát hành và chi trả quyền lợi bảo hiểm.

- Bên mua bảo hiểm: người ký hợp đồng và đóng phí định kỳ.

- Người được bảo hiểm: cá nhân được bảo vệ trước rủi ro sức khỏe hoặc tính mạng.

- Người thụ hưởng: người được nhận quyền lợi bảo hiểm khi xảy ra sự kiện bảo hiểm.

Mối quan hệ giữa bên mua và người được bảo hiểm phải là mối quan hệ có thể được bảo hiểm, ví dụ như:

- Chính bản thân người mua.

- Cha mẹ và con cái.

- Ông bà và cháu.

- Anh chị em ruột.

- Doanh nghiệp và nhân viên.

- Quan hệ tín dụng hoặc đối tác tài chính.

Trách nhiệm và quyền lợi trong quá trình tham gia bảo hiểm

Sau khi hợp đồng có hiệu lực, người tham gia cần duy trì việc đóng phí đúng hạn để đảm bảo quyền lợi bảo hiểm được giữ vững. Khi có sự kiện bảo hiểm xảy ra (ví dụ như tai nạn, bệnh hiểm nghèo, hoặc tử vong), công ty bảo hiểm sẽ chi trả quyền lợi bảo hiểm cho người được bảo hiểm hoặc người thụ hưởng, tùy theo điều kiện cụ thể đã được quy định trong hợp đồng.

Quyền lợi đáo hạn và các yếu tố ảnh hưởng

Khi hợp đồng bảo hiểm đáo hạn, người mua sẽ được nhận lại quyền lợi đáo hạn – bao gồm phần phí đã đóng, cộng với lãi suất và các khoản thưởng tích lũy trong thời gian hợp đồng có hiệu lực.

Tuy nhiên, quyền lợi này có thể thay đổi tùy theo loại hình bảo hiểm như:

- Hiệu quả đầu tư thực tế của doanh nghiệp bảo hiểm.

- Mức độ đóng phí đều đặn của khách hàng.

- Loại sản phẩm đã chọn (có hoặc không có yếu tố tiết kiệm/đầu tư).

Đặc biệt, một số sản phẩm bảo hiểm tử kỳ hoặc bảo hiểm thuần rủi ro sẽ không có quyền lợi đáo hạn vì không mang yếu tố tích lũy tài chính. Do đó, trước khi quyết định, bạn nên tìm hiểu kỹ các điều khoản và quyền lợi đi kèm để chọn được gói bảo hiểm phù hợp nhất với nhu cầu của mình.

Ý nghĩa của việc mua bảo hiểm nhân thọ

Hiểu đúng về ý nghĩa của bảo hiểm nhân thọ giúp bạn đưa ra quyết định sáng suốt, phù hợp với nhu cầu bảo vệ và kế hoạch tài chính của bản thân.

Bảo vệ tài chính bền vững

Bảo hiểm nhân thọ đóng vai trò như lá chắn tài chính giúp bạn và gia đình vượt qua những biến cố bất ngờ như tai nạn, bệnh hiểm nghèo hoặc thương tật vĩnh viễn.

Khi nguồn thu nhập chính bị gián đoạn, quyền lợi bảo hiểm sẽ giúp bạn duy trì mức sống ổn định, chi trả chi phí y tế và các khoản sinh hoạt cần thiết. Nhờ vậy, người tham gia có thể yên tâm rằng dù trong hoàn cảnh khó khăn nhất, vẫn có điểm tựa tài chính an toàn để phục hồi và tiếp tục cuộc sống.

Tích lũy cho mục tiêu tương lai

Ngoài yếu tố bảo vệ, bảo hiểm nhân thọ còn giúp bạn tích lũy tài chính một cách có kỷ luật và lâu dài.

Khoản quyền lợi đáo hạn chính là phần tiền được hoàn lại sau thời gian tham gia, có thể được sử dụng cho nhiều mục tiêu quan trọng như:

- Đầu tư, mở rộng kinh doanh.

- Chuẩn bị tài chính cho tương lai.

- Chăm sóc sức khỏe hoặc điều trị bệnh lý nghiêm trọng.

- Hưởng trọn vẹn tuổi hưu trí an nhàn và độc lập.

Việc duy trì đóng phí định kỳ không chỉ giúp bảo vệ tài chính mà còn tạo thói quen quản lý chi tiêu thông minh và tiết kiệm bền vững.

Góp phần ổn định xã hội và phát triển kinh tế

Bảo hiểm nhân thọ không chỉ mang lại lợi ích cho từng cá nhân mà còn đóng vai trò quan trọng trong phát triển kinh tế – xã hội.

Các doanh nghiệp bảo hiểm tạo ra hàng chục nghìn việc làm ổn định, đóng góp vào ngân sách nhà nước và hỗ trợ an sinh xã hội thông qua chi trả quyền lợi cho người dân khi gặp rủi ro.

Ngoài ra, nguồn vốn lớn được huy động từ phí bảo hiểm được tái đầu tư vào các dự án dài hạn, giúp thúc đẩy tăng trưởng kinh tế và ổn định thị trường tài chính. Có thể nói, bảo hiểm nhân thọ là một mắt xích quan trọng trong hệ sinh thái tài chính quốc gia.

Giải pháp tiết kiệm và đầu tư linh hoạt

Ngày nay, nhiều sản phẩm bảo hiểm nhân thọ được kết hợp yếu tố liên kết đầu tư. Điều này mang đến cơ hội để người tham gia vừa được bảo vệ, vừa gia tăng giá trị tài sản thông qua việc lựa chọn các danh mục đầu tư phù hợp với mục tiêu tài chính và mức độ chấp nhận rủi ro.

Nhờ đó, bảo hiểm nhân thọ không còn chỉ là công cụ bảo vệ, mà còn trở thành giải pháp tài chính toàn diện, giúp bạn tối ưu lợi nhuận và hướng đến sự tự do tài chính trong tương lai.

07 loại hình bảo hiểm nhân thọ phổ biến trên thị trường

Trước khi quyết định tham gia, bạn nên hiểu rõ các loại hình bảo hiểm nhân thọ để lựa chọn sản phẩm phù hợp nhất với nhu cầu bảo vệ và khả năng tài chính của mình. Dưới đây là 07 loại hình phổ biến nhất hiện nay:

Bảo hiểm trọn đời

Bảo hiểm trọn đời là sản phẩm bảo hiểm duy trì hiệu lực suốt đời người được bảo hiểm, kể từ khi hợp đồng có hiệu lực cho đến khi người đó qua đời.

Khi sự kiện tử vong xảy ra ở bất kỳ thời điểm nào, công ty bảo hiểm sẽ chi trả toàn bộ số tiền bảo hiểm cho người thụ hưởng. Đây là loại hình truyền thống và được ưa chuộng nhất, giúp đảm bảo sự an tâm trọn vẹn cho cả gia đình.

Bảo hiểm tử kỳ

Khác với bảo hiểm trọn đời, bảo hiểm tử kỳ chỉ có hiệu lực trong một khoảng thời gian xác định, ví dụ 5, 10 hoặc 15 năm, hoặc cho đến một độ tuổi nhất định như 65, 70 hay 75 tuổi.

Nếu người được bảo hiểm qua đời trong thời hạn hợp đồng, doanh nghiệp bảo hiểm sẽ chi trả quyền lợi tử vong cho người thụ hưởng. Tuy nhiên, nếu hết thời hạn mà người được bảo hiểm vẫn còn sống, hợp đồng sẽ chấm dứt mà không có khoản hoàn lại.

Loại hình này phù hợp với người cần bảo vệ tài chính tạm thời trong những giai đoạn có nhiều rủi ro, như khi đang nuôi con nhỏ hoặc trả nợ vay mua nhà.

Bảo hiểm sinh kỳ

Bảo hiểm sinh kỳ là loại hình bảo hiểm dành cho người mong muốn nhận quyền lợi khi sống đến thời điểm đáo hạn hợp đồng.

Nếu người được bảo hiểm vẫn còn sống khi hợp đồng kết thúc, công ty bảo hiểm sẽ chi trả toàn bộ số tiền bảo hiểm cho bên mua.

Ngược lại, nếu người được bảo hiểm qua đời trước thời hạn, doanh nghiệp bảo hiểm không chi trả quyền lợi.

Loại hình này phù hợp với những người ưu tiên tích lũy và lập kế hoạch tài chính dài hạn, thay vì chỉ bảo vệ rủi ro.

Bảo hiểm hỗn hợp

Bảo hiểm hỗn hợp là sự kết hợp giữa bảo hiểm tử kỳ và sinh kỳ, nghĩa là bạn được bảo vệ trước rủi ro tử vong trong suốt thời hạn hợp đồng, đồng thời vẫn nhận quyền lợi đáo hạn nếu còn sống đến ngày kết thúc.

Loại hình này mang lại sự cân bằng giữa bảo vệ và tiết kiệm, phù hợp với những người muốn vừa đảm bảo an toàn tài chính cho gia đình, vừa tích lũy cho tương lai.

Bảo hiểm trả tiền định kỳ (bảo hiểm niên kim)

Bảo hiểm niên kim là sản phẩm giúp người tham gia nhận khoản tiền định kỳ trong một khoảng thời gian nhất định, thường được ví như một nguồn thu nhập bổ sung ổn định khi nghỉ hưu.

Sau khi hết thời hạn tích lũy, công ty bảo hiểm sẽ chi trả tiền định kỳ cho người được bảo hiểm nếu còn sống, hoặc cho người thụ hưởng nếu người được bảo hiểm đã qua đời.

Loại hình này tuy chưa phổ biến tại Việt Nam, nhưng lại rất được ưa chuộng ở các nước phát triển vì mang tính ổn định và bền vững về tài chính.

Lưu ý: người tham gia cần chỉ định người thụ hưởng rõ ràng, tránh trường hợp mất quyền lợi nếu qua đời trước thời hạn.

Bảo hiểm liên kết đầu tư

Bảo hiểm liên kết đầu tư là loại hình hiện đại, kết hợp giữa bảo vệ rủi ro và đầu tư sinh lời.

Sau khi trừ đi các khoản phí, phần phí còn lại sẽ được phân bổ vào các quỹ đầu tư như quỹ liên kết chung hoặc quỹ liên kết đơn vị.

- Liên kết chung: ưu tiên an toàn, có lãi suất cam kết tối thiểu.

- Liên kết đơn vị: tiềm năng sinh lời cao hơn, nhưng đi kèm rủi ro thị trường.

Đây là lựa chọn lý tưởng cho những ai mong muốn vừa có bảo hiểm bảo vệ, vừa tối ưu giá trị tài sản dài hạn.

Bảo hiểm hưu trí

Bảo hiểm hưu trí là sản phẩm được thiết kế nhằm đảm bảo thu nhập ổn định sau khi nghỉ hưu.

Người tham gia sẽ tích lũy một khoản tiền trong suốt thời gian làm việc, và khi đến tuổi nghỉ hưu, công ty bảo hiểm sẽ chi trả quyền lợi định kỳ hàng tháng hoặc hàng năm.

Hiện nay có hai hình thức bảo hiểm hưu trí:

- Bảo hiểm hưu trí cá nhân: dành cho từng người tự tham gia.

- Bảo hiểm hưu trí nhóm: do doanh nghiệp mua cho nhân viên như một phúc lợi.

Người mua cần phân biệt rõ rằng bảo hiểm hưu trí thương mại khác với bảo hiểm xã hội. Bảo hiểm hưu trí do các công ty bảo hiểm triển khai nhằm mang lại thu nhập bổ sung, còn bảo hiểm xã hội là chương trình do Nhà nước quản lý.

Mua bảo hiểm nhân thọ cần chuẩn bị giấy tờ gì?

Khi tham gia bảo hiểm nhân thọ, bạn chỉ cần chuẩn bị một vài giấy tờ cơ bản để hoàn tất hồ sơ. Trước hết là giấy tờ tùy thân như căn cước công dân, chứng minh nhân dân, hộ chiếu hoặc giấy khai sinh đối với trẻ em. Đây là thông tin bắt buộc để công ty bảo hiểm xác minh danh tính và đảm bảo quyền lợi.

Nếu bạn có vấn đề về sức khỏe hoặc từng điều trị bệnh, có thể cần thêm giấy khám sức khỏe hoặc hồ sơ bệnh án để công ty đánh giá tình trạng sức khỏe hiện tại. Một số gói bảo hiểm tích lũy hoặc đầu tư có thể yêu cầu chứng minh thu nhập nhằm xác định khả năng tài chính của người mua.

Hiện nay, nhiều sản phẩm bảo hiểm nhân thọ online có thủ tục đăng ký rất đơn giản — chỉ cần khai báo trực tuyến, không yêu cầu khám sức khỏe hay nộp giấy tờ phức tạp. Nhờ đó, việc tham gia bảo hiểm trở nên dễ dàng, nhanh chóng và thuận tiện hơn bao giờ hết.

Cách chọn mua bảo hiểm nhân thọ phù hợp

Thị trường bảo hiểm nhân thọ hiện nay vô cùng đa dạng, với hàng chục sản phẩm có tên gọi và quyền lợi tương tự nhau khiến người mua khó phân biệt và không biết đâu là lựa chọn phù hợp nhất.

Để có thể chọn đúng sản phẩm bảo hiểm nhân thọ cho bản thân hoặc gia đình, bạn nên cân nhắc một số tiêu chí quan trọng sau:

Hiểu rõ nhu cầu của chính mình

Trước khi nói đến bất kỳ sản phẩm cụ thể nào, hãy dừng lại để suy nghĩ về nhu cầu thật sự. Bạn có đang muốn bảo vệ sức khỏe trước những rủi ro bất ngờ, hay tìm một phương án tích lũy dài hạn cho tương lai? Có phải bạn đang tìm cách bảo vệ người thân nếu chẳng may điều xấu xảy ra, hay đơn giản là muốn có một khoản tài chính ổn định khi về hưu?

Khi đã xác định được mục tiêu, bạn sẽ dễ dàng chọn được gói bảo hiểm phù hợp về quyền lợi, thời hạn cũng như mức phí đóng. Một hợp đồng chỉ thực sự có ý nghĩa khi nó đáp ứng đúng nhu cầu mà bạn hướng đến, chứ không phải vì nó được giới thiệu là “phổ biến nhất” hay “ưu đãi nhất”.

Tìm chọn công ty bảo hiểm đáng tin cậy

Một hợp đồng có thể kéo dài mười năm, hai mươi năm, thậm chí suốt đời. Vì vậy, lựa chọn một công ty bảo hiểm uy tín là điều tối quan trọng. Bạn có thể tìm hiểu qua các bảng xếp hạng uy tín do những tổ chức độc lập công bố hằng năm, nhưng cách đơn giản nhất là quan sát phản hồi thực tế từ người đã sử dụng.

Một doanh nghiệp được nhiều khách hàng đánh giá tốt, chi trả minh bạch, và duy trì hoạt động ổn định trong thời gian dài thường là lựa chọn an toàn. Khi gửi gắm niềm tin vào một tổ chức có tiềm lực và trách nhiệm, bạn sẽ an tâm hơn rất nhiều trong suốt hành trình đồng hành cùng bảo hiểm.

Đọc kỹ điều khoản và quyền lợi trong hợp đồng

Nhiều người thường bỏ qua bước này vì tin tưởng vào tư vấn viên hoặc nghĩ rằng các sản phẩm đều giống nhau. Nhưng chính trong những điều khoản chi tiết lại ẩn chứa sự khác biệt lớn nhất giữa các gói bảo hiểm.

Trước khi ký, bạn nên dành thời gian đọc kỹ các quyền lợi được chi trả, những trường hợp loại trừ, thời gian chờ và cách thức đóng phí. Điểm này sẽ giúp bạn tránh được rất nhiều phiền toái về sau.

Đánh giá chất lượng dịch vụ và hỗ trợ khách hàng

Một công ty bảo hiểm tốt không chỉ thể hiện ở sản phẩm, mà còn ở cách họ chăm sóc người tham gia trong suốt thời gian hợp đồng. Đội ngũ tư vấn viên tận tâm, sẵn sàng hỗ trợ khi cần, cùng hệ thống văn phòng,… là những yếu tố phản ánh sự chuyên nghiệp và uy tín.

Bạn có thể thử liên hệ để cảm nhận cách họ phản hồi và giải quyết thắc mắc. Dịch vụ khách hàng chính là thước đo rõ ràng nhất cho thấy công ty có thật sự đồng hành cùng bạn lâu dài hay không.

Cân đối khả năng tài chính

Bảo hiểm nhân thọ là cam kết tài chính dài hạn, vì vậy mức phí đóng cần được tính toán hợp lý để không tạo áp lực cho cuộc sống. Thông thường, khoản chi cho bảo hiểm nên nằm trong khoảng 10–15% thu nhập hàng tháng. Mức phí cụ thể còn phụ thuộc vào độ tuổi, giới tính, tình trạng sức khỏe, nghề nghiệp và số tiền bảo hiểm bạn mong muốn.

Kết luận

Trên đây là cẩm nang bảo hiểm nhân thọ giúp bạn hiểu rõ ý nghĩa, quyền lợi và cách chọn gói bảo hiểm phù hợp với nhu cầu của mình. Hy vọng những thông tin này của Muanha.xyz sẽ giúp bạn tự tin hơn khi đưa ra quyết định quan trọng cho tương lai tài chính.

***Tuyên bố miễn trừ trách nhiệm:

Muanha.xyz thực hiện tài liệu này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước.

Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của tài liệu nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.

Chúng tôi xử lý thông tin dựa trên nguồn đáng tin cậy, nhưng chúng tôi không kiểm chứng nguồn tin và không đảm bảo tính chính xác.

Muanha.xyz sở hữu độc quyền tài liệu và nội dung bên trong. Tài liệu không được phép sao chép toàn bộ hoặc một phần mà không có sự đồng ý của Muanha.xyz.

Xem thêm: