Bước sang tháng 3/2026, thị trường tín dụng nhà ở tiếp tục ghi nhận nhiều thay đổi đáng chú ý. Nếu giai đoạn trước, người mua nhà còn có thể tiếp cận các gói vay với mức ưu đãi tương đối dễ chịu, thì hiện nay mặt bằng lãi suất đã có dấu hiệu đi lên rõ rệt ở cả nhóm ngân hàng quốc doanh, ngân hàng thương mại cổ phần lẫn ngân hàng nước ngoài.

Diễn biến này đang tác động trực tiếp đến quyết định mua nhà của người dân, nhất là trong bối cảnh giá bất động sản vẫn ở mức cao. Với người mua để ở, chi phí vay tăng làm áp lực trả nợ lớn hơn. Với nhà đầu tư, bài toán đòn bẩy tài chính cũng trở nên nhạy cảm hơn bao giờ hết. Vì vậy, việc cập nhật Lãi suất cho vay mua nhà tháng 3/2026 không chỉ cần thiết với người đang chuẩn bị xuống tiền mà còn quan trọng với bất kỳ ai theo dõi xu hướng thị trường bất động sản năm nay.

Bức tranh chung của lãi suất cho vay mua nhà tháng 3/2026

Nhìn trên diện rộng, lãi suất cho vay mua nhà tháng 3/2026 đang cho thấy một xu hướng tương đối rõ: lãi suất ưu đãi đầu kỳ không còn thấp như cùng kỳ năm trước, trong khi thời gian cố định lãi suất cũng bị thu hẹp ở nhiều ngân hàng.

Điều này phản ánh sự thay đổi trong cách các tổ chức tín dụng quản trị rủi ro trước áp lực chi phí vốn đầu vào tăng lên. Thay vì đưa ra các gói lãi suất thấp cố định trong thời gian dài để thu hút khách vay, nhiều ngân hàng hiện có xu hướng giảm thời gian ưu đãi và điều chỉnh mức lãi suất lên mặt bằng cao hơn.

Đối với người mua nhà, điểm quan trọng không nằm ở lãi suất quảng bá ban đầu, mà nằm ở tổng chi phí vốn trong suốt vòng đời khoản vay. Đây là yếu tố cần được cân nhắc kỹ, nhất là khi lãi suất thả nổi sau ưu đãi có thể chênh lệch rất đáng kể so với giai đoạn đầu.

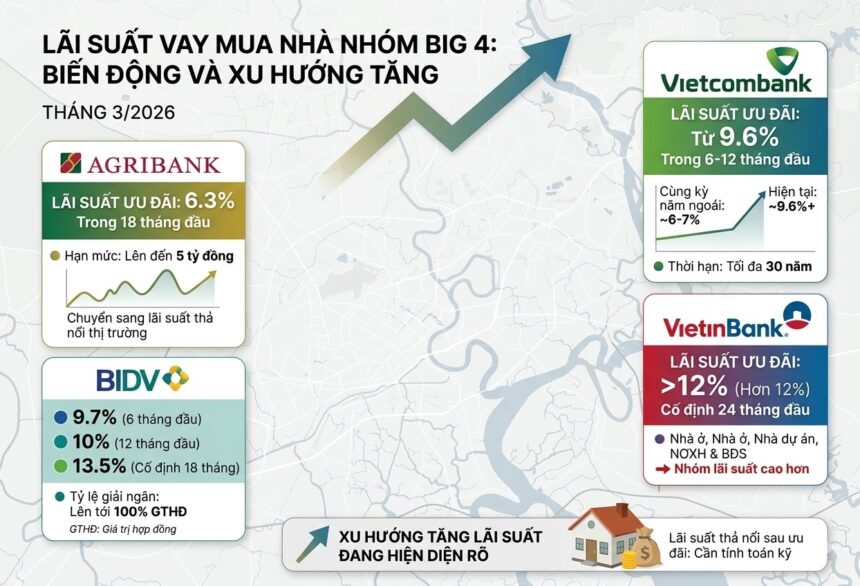

Lãi suất vay mua nhà tại nhóm Big 4 đang biến động thế nào?

Agribank giữ mức cạnh tranh hơn ở giai đoạn đầu

Trong nhóm ngân hàng quốc doanh, Agribank hiện đưa ra gói vay mua bất động sản với hạn mức lên đến 5 tỷ đồng. Mức lãi suất ưu đãi cố định được ghi nhận ở ngưỡng 6,3% trong 18 tháng đầu tiên, đây là một mức khá cạnh tranh nếu so với mặt bằng chung hiện nay.

Tuy nhiên, sau thời gian ưu đãi, khoản vay sẽ chuyển sang cơ chế lãi suất thả nổi theo thị trường. Vì vậy, người vay không nên chỉ nhìn vào con số 6,3% mà cần tính cả kịch bản trả nợ khi lãi suất bước sang giai đoạn điều chỉnh.

BIDV và Vietcombank đều tăng rõ so với giai đoạn trước

BIDV hiện triển khai chính sách cho vay mua bất động sản với tỷ lệ giải ngân có thể lên tới 100% giá trị hợp đồng. Mức ưu đãi lần lượt khoảng 9,7% trong 6 tháng đầu, 10% trong 12 tháng đầu và 13,5% nếu cố định 18 tháng.

Trong khi đó, Vietcombank áp dụng lãi suất từ 9,6%/năm trong 6-12 tháng đầu, thời hạn vay kéo dài tối đa 30 năm. So với cùng kỳ năm ngoái, đây là mức tăng đáng kể. Trước đó, mặt bằng ưu đãi tại Vietcombank chỉ quanh 6% trong 12 tháng hoặc 7% trong 24 tháng. Sự thay đổi này cho thấy Lãi suất cho vay mua nhà tháng 3/2026 không còn ở vùng dễ chịu như năm trước.

Lãi suất cho vay mua nhà tháng 3/2026 – VietinBank thuộc nhóm lãi suất cao hơn

VietinBank hiện công bố mức lãi suất vay mua nhà ở, nhà dự án, nhà ở xã hội và bất động sản với ngưỡng hơn 12%/năm, cố định trong 24 tháng đầu tiên. Đây là mức tương đối cao nếu đặt cạnh một số ngân hàng khác trên thị trường, đồng thời cho thấy xu hướng tăng lãi suất đang hiện diện rõ ngay cả ở khối ngân hàng lớn.

Nhóm ngân hàng thương mại cổ phần: linh hoạt hơn nhưng không còn rẻ

So với khối Big 4, nhóm ngân hàng thương mại cổ phần có chính sách linh hoạt hơn về sản phẩm vay, thời hạn và cơ cấu ưu đãi. Tuy nhiên, mặt bằng lãi suất hiện tại cũng không còn thấp.

Một số mức lãi suất đáng chú ý trên thị trường gồm:

- MB Bank: khoảng 9 – 9,5% cho gói cố định 12 – 24 tháng

- VIB: dao động 9,9 – 12% cho các kỳ hạn ưu đãi tương ứng

- ACB: khoảng 9,5 – 10,5%

- Techcombank: phổ biến 8,5 – 9,5% trong 6 – 12 tháng đầu, sau đó lãi suất thả nổi có thể lên tới 15%/năm

Điểm người vay cần lưu ý là mức lãi suất thấp ở giai đoạn đầu không đồng nghĩa tổng chi phí vay thấp. Với các khoản vay dài hạn, lãi suất sau ưu đãi mới là phần quyết định lớn đến áp lực tài chính thực tế.

Ngân hàng nước ngoài vẫn có ưu đãi, nhưng lựa chọn cần kỹ hơn

Ở nhóm ngân hàng nước ngoài, lãi suất đầu kỳ vẫn có một số gói tương đối hấp dẫn nếu so với mặt bằng chung trong nước.

>> Lãi suất vay mua nhà tăng mạnh từ 6–8% lên 12–14%, người mua chịu áp lực trả nợ ra sao?

Ví dụ:

| Ngân hàng | Mức lãi suất ưu đãi |

|---|---|

| Hong Leong | 7,5% cố định năm đầu, 7,7% cố định 2 năm, 8,1% cố định 3 năm |

| Woori Bank | 9% cố định năm đầu, 9,6% cố định 2 năm |

Nhìn bề ngoài, đây là nhóm sản phẩm khá đáng cân nhắc. Tuy nhiên, người vay vẫn cần xem kỹ các điều kiện đi kèm như tỷ lệ cho vay, phí tất toán trước hạn, điều kiện chứng minh thu nhập, biên độ sau ưu đãi và khả năng phê duyệt hồ sơ.

Trên thực tế, một khoản vay mua nhà không nên được đánh giá chỉ bằng lãi suất quảng cáo, mà cần xem cả cấu trúc sản phẩm tín dụng.

Vì sao lãi suất cho vay mua nhà tháng 3/2026 tiếp tục đi lên?

Áp lực lớn nhất đến từ chi phí vốn đầu vào

Nguyên nhân cốt lõi khiến Lãi suất cho vay mua nhà tháng 3/2026 tăng là do lãi suất huy động đã nhích lên đáng kể. Theo các số liệu được đề cập, lãi suất huy động kỳ hạn 6 tháng hiện đã lên khoảng 7,1%/năm, còn kỳ hạn 12 tháng vào khoảng 7,2%/năm. Thậm chí, có nơi đẩy lãi suất huy động lên 8 – 9%/năm.

Khi chi phí đầu vào tăng, ngân hàng khó duy trì mặt bằng cho vay thấp như trước. Để đảm bảo biên lợi nhuận, lãi suất cho vay buộc phải điều chỉnh.

Ngân hàng thận trọng hơn với bất động sản

Bất động sản vốn được xếp vào nhóm tài sản có mức độ rủi ro cao hơn so với nhiều lĩnh vực tín dụng khác. Trong bối cảnh kinh tế còn nhiều biến số, các ngân hàng có xu hướng siết chặt hơn về điều kiện vay, đồng thời không còn mặn mà với các gói cố định lãi suất dài hạn.

Một xu hướng dễ nhận thấy là thời gian ưu đãi lãi suất đang bị rút ngắn. Nếu trước đây nhiều gói cố định 12 – 24 tháng khá phổ biến, thì nay một số sản phẩm chỉ còn cố định 3 – 6 tháng trước khi chuyển sang thả nổi.

Người vay nên lưu ý gì trong giai đoạn hiện nay?

Để hạn chế rủi ro khi tiếp cận Lãi suất cho vay mua nhà tháng 3/2026, người mua nhà nên lưu ý một số điểm quan trọng:

- Không chỉ so sánh lãi suất ưu đãi ban đầu mà phải tính cả lãi suất sau ưu đãi

- Ưu tiên khoản vay có phương án trả nợ phù hợp với dòng tiền thực tế

- Cân nhắc kỹ phí phạt trả nợ trước hạn

- Tránh vay ở ngưỡng quá cao so với thu nhập

- Chuẩn bị sẵn kịch bản lãi suất tăng thêm trong 1 – 2 năm tới

Một nguyên tắc an toàn là tổng nghĩa vụ trả nợ hàng tháng không nên vượt quá khả năng tài chính của gia đình, kể cả trong trường hợp lãi suất thả nổi tăng cao hơn dự kiến.

Kết luận

Lãi suất cho vay mua nhà tháng 3/2026 đang bước vào giai đoạn nhạy cảm hơn khi mặt bằng lãi suất đồng loạt đi lên ở nhiều nhóm ngân hàng. Điều này tạo áp lực đáng kể cho người mua nhà, nhất là trong bối cảnh giá bất động sản vẫn chưa giảm về mức dễ tiếp cận.

Ở góc nhìn thị trường, lãi suất tăng không chỉ ảnh hưởng đến từng khoản vay cá nhân mà còn tác động trực tiếp đến thanh khoản bất động sản trong ngắn hạn. Với người mua ở thực, đây là giai đoạn cần tính toán thận trọng hơn bao giờ hết. Với nhà đầu tư, việc sử dụng đòn bẩy tài chính cũng cần được cân nhắc kỹ, thay vì kỳ vọng thị trường tiếp tục tăng nóng như trước.

** Tuyên bố miễn trừ trách nhiệm: Muanha.xyz thực hiện bài viết này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước. Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của bài viết nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.