Trong bối cảnh mặt bằng lãi suất huy động có nhiều biến động, câu hỏi “lãi suất ngân hàng nào cao nhất hôm nay” đang được nhiều nhà đầu tư quan tâm. Không chỉ ảnh hưởng đến quyết định gửi tiết kiệm, lãi suất còn tác động trực tiếp đến chi phí vay mua nhà, sức cầu bất động sản và xu hướng phân bổ dòng tiền giữa các kênh tài sản.

Theo cập nhật từ báo Lao Động ngày 11/5/2026, thị trường đang ghi nhận một số mức lãi suất đặc biệt từ 7,5%/năm trở lên. Tuy nhiên, phần lớn các mức cao này đi kèm điều kiện riêng như số tiền gửi rất lớn, kỳ hạn cụ thể hoặc chương trình ưu đãi giới hạn thời gian.

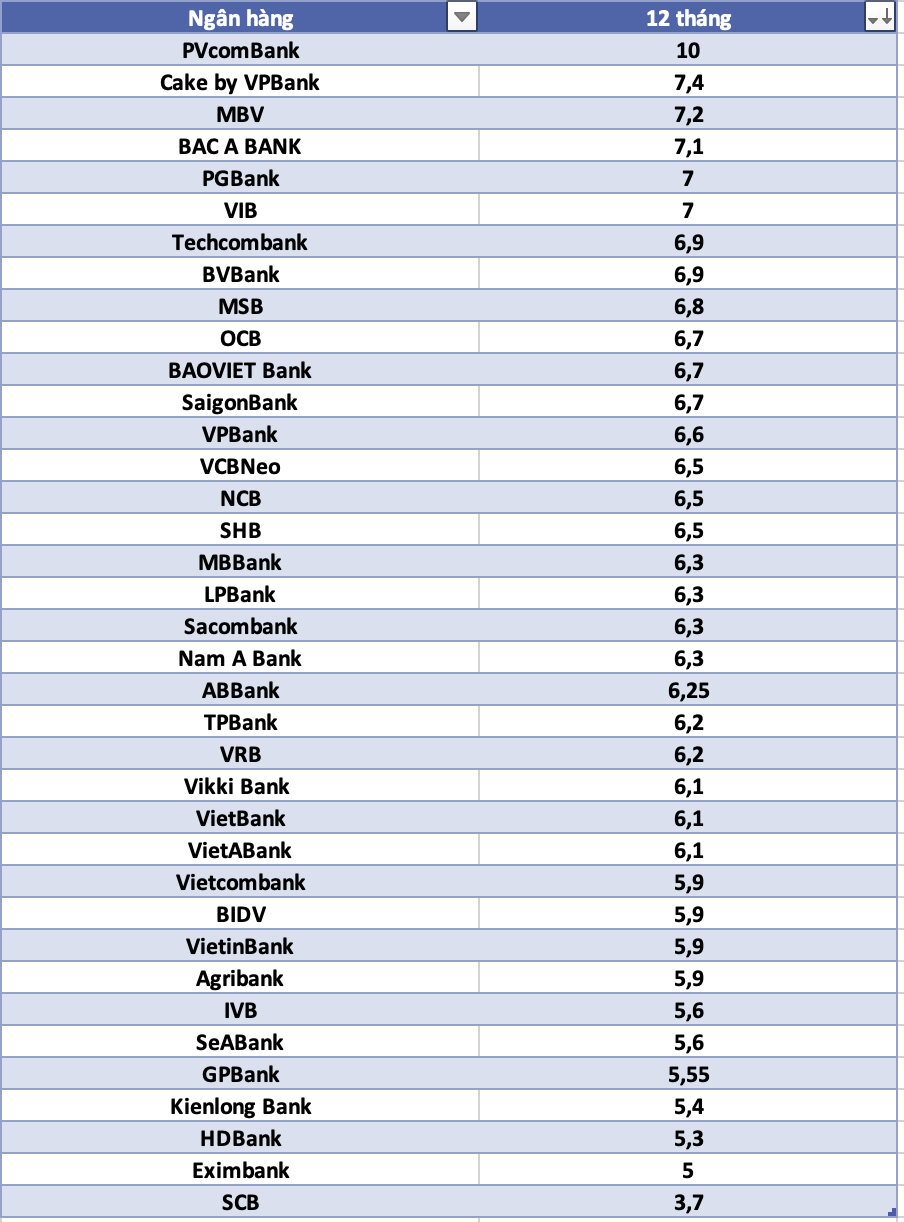

Lãi suất ngân hàng nào cao nhất hôm nay?

Ở nhóm lãi suất đặc biệt, VietBank công bố mức tham chiếu lên tới 10,7%/năm cho kỳ hạn 13 tháng, nhưng đây là lãi suất dùng để tham chiếu cho hoạt động cho vay ngắn hạn; với khách hàng gửi tiết kiệm thông thường, kỳ hạn 13 tháng được niêm yết khoảng 6%/năm.

>> Người thu nhập trung bình 2026 nên mua nhà ở mức giá nào để tránh áp lực tài chính?

PVcomBank cũng có mức lãi suất đặc biệt 10%/năm cho kỳ hạn 12–13 tháng, nhưng điều kiện là khoản tiền gửi tại quầy phải duy trì số dư tối thiểu 2.000 tỉ đồng. MSB áp dụng mức 9%/năm cho kỳ hạn 12–13 tháng với các sổ tiết kiệm mở mới hoặc tự động gia hạn từ năm 2018, số dư từ 500 tỉ đồng trở lên.

Với nhóm khách hàng phổ thông, mức lãi suất thực nhận thường thấp hơn đáng kể so với nhóm “đặc biệt”. Chẳng hạn, Cake by VPBank niêm yết lãi suất 7,2–7,4%/năm cho kỳ hạn 6–24 tháng và có chương trình cộng thêm tới 1,5%/năm cho khách hàng cá nhân lần đầu gửi tiết kiệm có kỳ hạn trong tháng 5/2026.

Bảng tham khảo một số mức lãi suất nổi bật

| Ngân hàng | Mức lãi suất đáng chú ý | Điều kiện chính |

|---|---|---|

| VietBank | 10,7%/năm | Mức tham chiếu, không phải lãi suất gửi thông thường |

| PVcomBank | 10%/năm | Tiền gửi từ 2.000 tỉ đồng |

| MSB | 9%/năm | Số dư từ 500 tỉ đồng |

| Cake by VPBank | Tối đa khoảng 8,9%/năm | Có ưu đãi cộng thêm cho khách hàng mới |

| HDBank | 7,6%/năm | Số dư tối thiểu 500 tỉ đồng |

| Vikki Bank | 7,9%/năm | Tiền gửi từ 999 tỉ đồng |

Lãi suất cao ảnh hưởng thế nào đến đầu tư tài sản?

Gửi tiết kiệm hấp dẫn hơn trong ngắn hạn

Khi lãi suất tiết kiệm tăng, một phần dòng tiền có xu hướng quay về ngân hàng, đặc biệt với nhà đầu tư ưu tiên an toàn và thanh khoản. Với mức 6–7%/năm ở một số kỳ hạn phổ biến, gửi tiết kiệm trở thành lựa chọn cạnh tranh hơn so với việc nắm giữ tài sản có thanh khoản thấp.

Tuy nhiên, nhà đầu tư cần phân biệt rõ giữa lãi suất niêm yết phổ thông và lãi suất đặc biệt. Những mức 9–10%/năm thường không dành cho số đông, nên không nên dùng làm cơ sở duy nhất để so sánh với lợi suất bất động sản.

Chi phí vay mua nhà có thể chịu áp lực

Ở chiều ngược lại, lãi suất huy động tăng có thể tạo áp lực lên lãi suất cho vay. Báo Nhân Dân dẫn nhận định từ VIS Rating cho rằng lãi suất vay mua nhà bình quân năm 2026 có thể cao hơn 3–4 điểm phần trăm so với cùng kỳ do lãi suất huy động tăng và tín dụng bất động sản thắt chặt hơn.

Điều này có thể khiến người mua nhà ở thực thận trọng hơn, đặc biệt với nhóm phải vay tỷ lệ cao. Với nhà đầu tư, chi phí vốn tăng sẽ làm giảm biên lợi nhuận kỳ vọng nếu giá bất động sản không tăng đủ nhanh.

Bất động sản cần được chọn lọc kỹ hơn

Trong môi trường lãi suất cao hơn, bất động sản không còn là câu chuyện “mua đâu cũng thắng”. Những tài sản có pháp lý rõ ràng, vị trí tốt, khả năng khai thác cho thuê và nhu cầu ở thực sẽ có lợi thế hơn.

Ngược lại, các sản phẩm đầu cơ xa trung tâm, thanh khoản thấp hoặc phụ thuộc quá nhiều vào tin quy hoạch có thể chịu áp lực lớn. Khi gửi tiết kiệm mang lại lợi suất tương đối hấp dẫn, nhà đầu tư sẽ đòi hỏi bất động sản phải có mức sinh lời cao hơn để bù đắp rủi ro.

Góc nhìn chuyên gia: Không chỉ hỏi lãi suất cao nhất, cần hỏi dòng tiền phù hợp nhất

Câu hỏi “lãi suất ngân hàng nào cao nhất hôm nay” rất quan trọng, nhưng chưa đủ. Với nhà đầu tư tài sản, điều cần quan tâm hơn là mục tiêu dòng tiền: giữ tiền an toàn, chờ cơ hội mua nhà, hay dùng vốn vay để đầu tư dài hạn.

Trong ngắn hạn, gửi tiết kiệm có thể phù hợp với dòng tiền chờ điểm mua tốt. Nhưng về dài hạn, bất động sản vẫn có vai trò tích lũy tài sản nếu được lựa chọn đúng vị trí, đúng pháp lý và đúng khả năng tài chính. Nhà đầu tư nên tính kỹ lãi vay, dòng tiền cho thuê, biên độ tăng giá và thời gian nắm giữ trước khi xuống tiền.