Trong bối cảnh giá nhà tại Việt Nam không ngừng leo thang và vượt xa tốc độ tăng trưởng thu nhập, việc sở hữu một tổ ấm đang trở thành thách thức lớn đối với người trẻ. Với mức thu nhập bình quân chỉ tăng khoảng 7% mỗi năm, trong khi giá nhà tăng từ 10-16%, khoảng cách giữa khả năng tài chính và giá nhà ngày càng bị nới rộng.

Giá nhà tăng nhanh vượt xa thu nhập người lao động

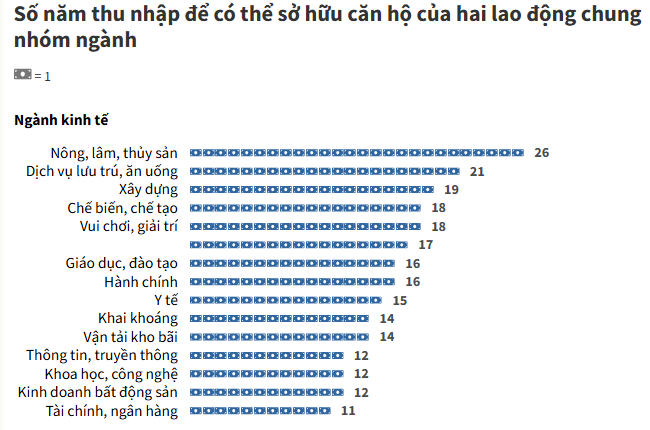

Giá nhà tại Việt Nam liên tục leo thang, tạo ra khoảng cách lớn so với thu nhập người lao động. Điều này ảnh hưởng ngay cả đến những ngành có mức lương cao như tài chính, ngân hàng – nhóm ngành đứng đầu trong 20 lĩnh vực kinh tế về thu nhập bình quân. Theo Tổng cục Thống kê, lao động ngành tài chính – ngân hàng – bảo hiểm đã giữ vững vị trí dẫn đầu trong các năm 2010-2011 và 2013-2020. Thu nhập của nhóm này tăng từ 4,8 triệu đồng vào năm 2010 lên 11,5 triệu đồng năm 2023.

Bên cạnh đó, báo cáo từ các ngân hàng thương mại lớn như VN30 và Agribank cho thấy, thu nhập bình quân của nhân viên ngân hàng đã tăng từ 21 triệu đồng năm 2014 lên 36 triệu đồng năm 2023, với tốc độ tăng khoảng 6-7% mỗi năm. Tuy nhiên, mức tăng này vẫn không theo kịp giá sơ cấp các căn hộ, vốn tăng mạnh từ năm 2014 đến 2023: căn hộ hạng C, B và A tăng lần lượt 11%, 10%, và 16% mỗi năm. Sự chênh lệch này ngày càng làm xa vời khả năng sở hữu nhà ở, ngay cả với người có thu nhập cao.

Áp lực tài chính đối với việc mua nhà

Việc giá nhà tăng nhanh hơn thu nhập khiến việc sở hữu nhà trở thành gánh nặng tài chính đối với người lao động. Theo báo cáo của Tổng cục Thống kê, thu nhập bình quân của người lao động tăng từ 4,5 triệu đồng năm 2014 lên 7,5 triệu đồng vào năm 2022, tương đương mức tăng 7% mỗi năm. Tuy nhiên, con số này chỉ bằng một nửa tốc độ tăng giá căn hộ sơ cấp cùng kỳ.

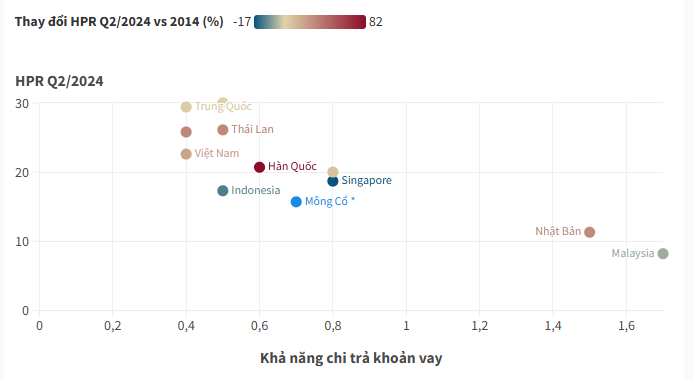

Chỉ số giá nhà trên thu nhập (HPR) của Việt Nam đạt 22,8 điểm vào năm 2024, thuộc nhóm cao nhất Đông Nam Á và cao gấp ba lần Malaysia. Để sở hữu một căn hộ 55-60 m², một hộ gia đình gồm hai lao động cần dành toàn bộ thu nhập trong 21-23 năm, giả sử giá nhà không tiếp tục tăng. Nếu phải tiết kiệm 50% thu nhập sau khi chi trả sinh hoạt phí, thời gian này có thể kéo dài gấp đôi. Tại TP HCM, chỉ số HPR đạt 32,4 điểm, cao hơn bình quân cả nước 1,4 lần, cho thấy mức độ khó khăn trong việc tiếp cận nhà ở tại các đô thị lớn.

Bất bình đẳng gia tăng và hệ lụy xã hội

Giá nhà tăng cao hơn nhiều lần mức tăng lương đã đẩy mạnh sự bất bình đẳng trong xã hội. Theo TS Lê Kiên Cường, điều này khiến nhiều hộ gia đình mất khả năng sở hữu nhà, phải sử dụng phần lớn thu nhập tích lũy để thuê nhà. Ông cũng cảnh báo rằng bất bình đẳng thu nhập sẽ gia tăng nếu tình trạng này tiếp diễn. Cùng quan điểm, bà Giang Huỳnh, Giám đốc bộ phận nghiên cứu tại Savills Việt Nam, nhấn mạnh rằng giá nhà tăng nhanh hơn thu nhập không chỉ khiến người lao động khó sở hữu nhà mà còn ảnh hưởng đến sự ổn định của thị trường và xã hội.

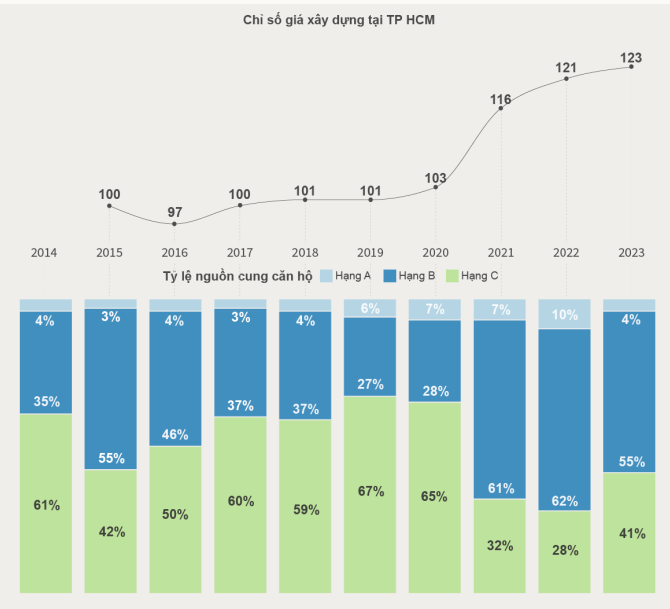

Các thành phố lớn như TP HCM và Hà Nội chịu áp lực nặng nề hơn. Tại TP HCM, chỉ số HPR đạt 32,4 điểm trong khi khả năng chi trả khoản vay chỉ ở mức 0,3 điểm, thấp hơn nhiều so với khu vực. Ở Hà Nội, chỉ số HPR tuy thấp hơn với 20,6 điểm, nhưng vẫn thuộc nhóm cao của châu Á. Cùng với đó, việc giá đất và chi phí xây dựng gia tăng cũng đẩy giá bán nhà lên cao. Chỉ số giá xây dựng tại TP HCM tăng từ 103 điểm năm 2020 lên 123 điểm vào năm 2023 so với mức gốc năm 2015, khiến các chủ đầu tư buộc phải nâng giá bán để đảm bảo hiệu quả dự án.

Giải pháp ổn định thị trường bất động sản

Chuyên gia nhấn mạnh sự cần thiết của việc áp dụng thuế bất động sản thứ hai nhằm hạn chế đầu cơ và loại bỏ giá trị ảo. Việc minh bạch hóa dữ liệu thị trường thông qua nâng cấp hệ thống quản lý giúp kiểm soát giá nhà một cách hiệu quả hơn.

Việc gỡ vướng mắc pháp lý cho các dự án là điều kiện tiên quyết để tăng nguồn cung mới, từ đó giảm áp lực giá nhà. Theo chuyên gia, tình trạng mất cân đối giữa cung và cầu, đặc biệt ở các phân khúc căn hộ cao cấp và bình dân, là nguyên nhân chính dẫn đến sự hỗn loạn trên thị trường. Nhiều sản phẩm căn hộ hạng sang được tung ra nhưng không đáp ứng được nhu cầu thực tế, dẫn đến tình trạng đầu cơ và giá bị đẩy lên cao.

Ngoài ra, các chuyên gia cũng nhấn mạnh rằng bất động sản không chỉ là lĩnh vực đầu tư mà còn đóng vai trò quan trọng trong phát triển kinh tế vĩ mô. Do đó, ổn định thị trường bất động sản không chỉ giúp giảm gánh nặng cho người lao động mà còn thúc đẩy sự phát triển bền vững cho nền kinh tế.

>> Xem thêm bài viết Thách thức của những dự án bỏ hoang sau khi được “hồi sinh”

** Tuyên bố miễn trừ trách nhiệm: Muanha.xyz thực hiện bài viết này với mục đích cung cấp thông tin tham khảo. Thông tin có thể được thay đổi mà không cần thông báo trước. Chúng tôi nỗ lực thực hiện và đảm bảo tính chính xác của bài viết nhưng không chịu trách nhiệm về tổn thất hoặc hậu quả từ việc sử dụng thông tin trong đây.